こんにちは。築山です。

韓国との関係悪化や香港空港でのゼネスト長期化などによって、ツアーキャンセルや航空機の減便や運休などが報じられ、沖縄の観光業に影を落としつつあります。

(但し、ここで注意しなければならないのは、韓国の観光客数の前年割れは今年の2月からずっと起きている現象であり、今回の影響とは別に考えるべきです)

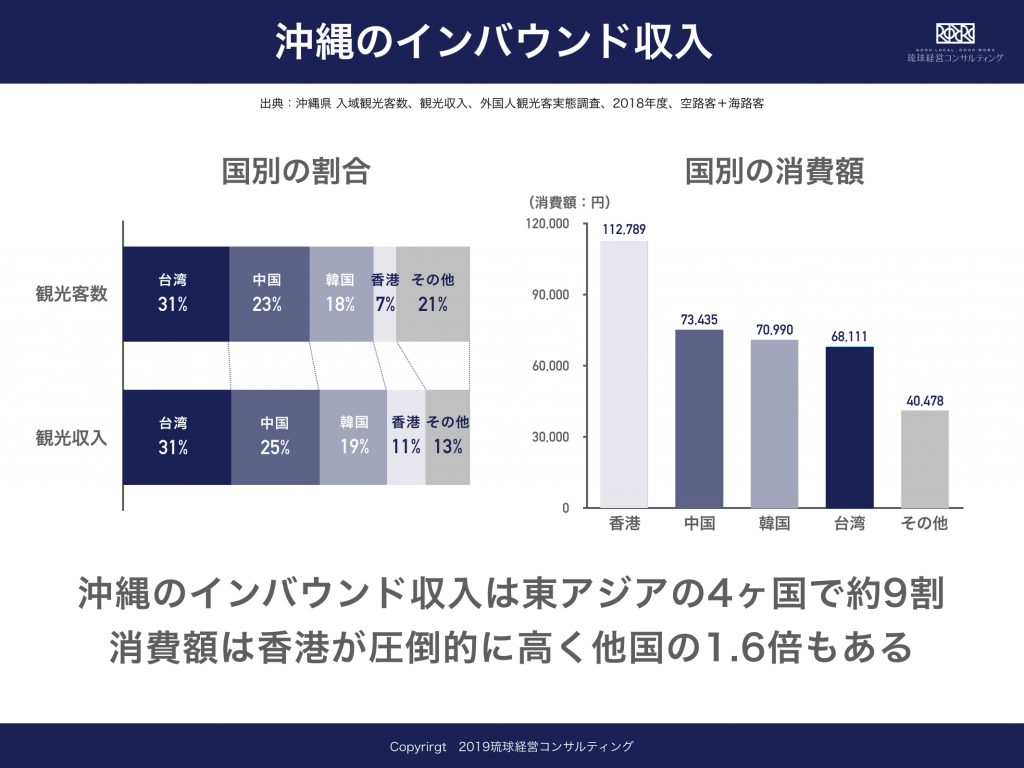

訪沖外国人の観光収入の約9割は、東アジアの4ヶ国(台湾・中国・韓国・香港)であり、韓国と香港の問題が長期化すれば、インバウンド収入の約3割の部分が打撃を受けます。特に、香港人は消費額が他国のそれの1.6倍も高い良客なのでダメージはかなり大きいものとなります。

インバウンドは基本的にコントロールできない

これらは国際関係や外国内の情勢によって発生する問題であり、地域や事業者の力によって解決することは不可能です。

…というか、そもそもインバウンド増加も、2012年から始まった円安という為替レートのボーナスによって周辺国の「爆買い需要」が喚起された結果であり、これもまた地域や事業者の力によるものではありません。

つまり、今回の出来事だけでなく、そもそもインバウンドというものは、自分たちの力ではどうにもできない要因によって趨勢が決まっていく性格のものなのです。

観光行政の失策:クルーズ船客の増加による消費額の減少

自分たちの力ではどうにもできない要因によって趨勢が決まるのがインバウンド…と言いましたが、訪沖外国人の消費額が急速に減少したことだけは完全に観光行政の失策に因るものです。

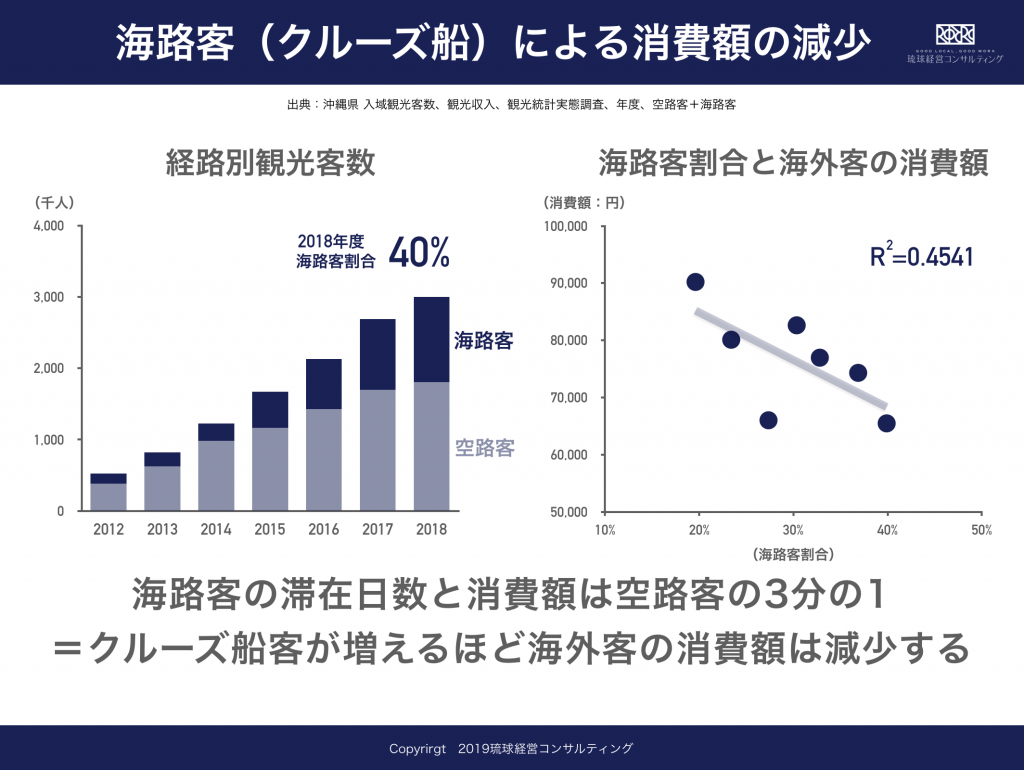

それはすなわち、クルーズ船の誘致と客数の急増です。滞在日数1日(実質は7時間程度)で消費額が空路客の3分の1しかないクルーズ船客は、増えれば増えるほど海外客の消費額を下げていることは、下の数字を見れば明らかなことです。

単なる観光客の急増という側面だけでなく、港湾地域や海洋汚染の温床という側面からも、クルーズ船観光は、世界の観光業からは敬遠されるようになりつつあります。

それと逆行するように、補助金をあてにした行政とそれに便乗した民間企業の「積極的な取り組み」によって急速に増えた沖縄のクルーズ船客は、今や、訪沖外国人の4割を占めるまでに増えました。中国人観光客の約6割、台湾人観光客の約3割はクルーズ船客です。

それによって沖縄のインバウンド収入は減少した

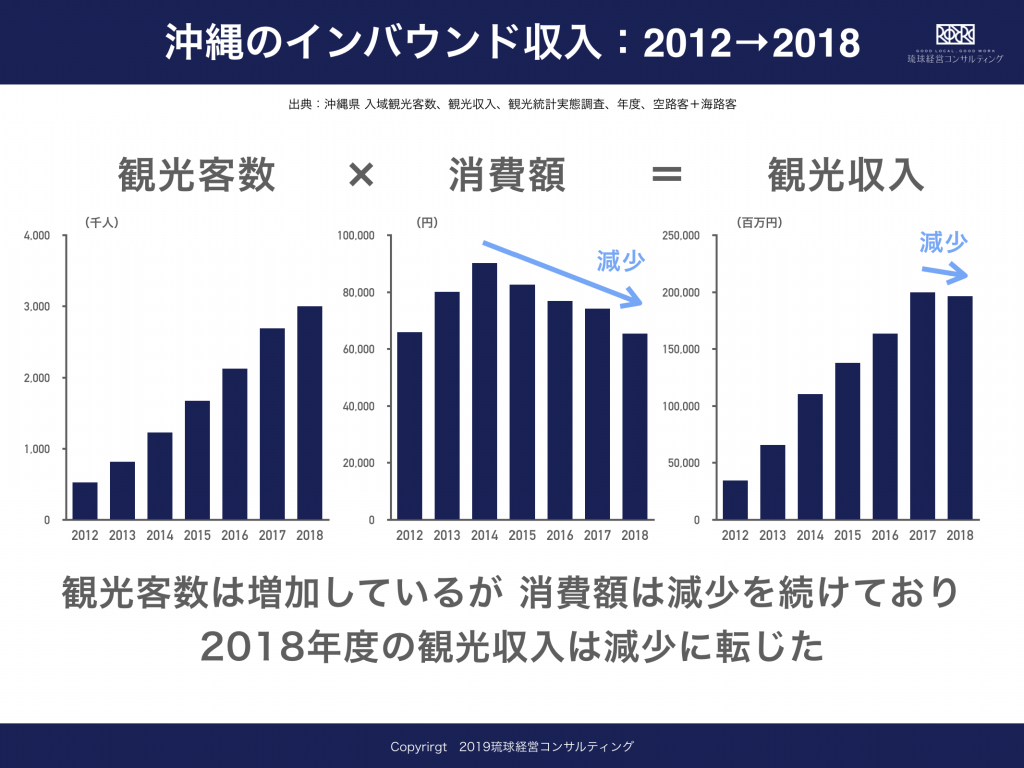

なぜか地元マスコミはどこも報じていませんが、2018年度の沖縄のインバウンド収入は減少に転じています。

上述のようにクルーズ船客の増加によって、1人あたり消費額は2014年をピークに4年連続で6%ずつ減少を続けました。これまでは観光客の増加がそれを覆い隠していましたが、それ以上に消費額が減少したことでバランスが崩れました。ちなみに、現在の外国人の消費額はインバウンドの増加が始まった2012年を下回っています。沖縄のインバウンドは増える客数対応にだけ追われ、収入は増えない消耗戦に突入しました。

インバウンドのリスク回避

上記のようなクルーズ船の失策は論外としても、それでもなおインバウンドのリスク回避の方策は準備しておくに越したことはありません。具体的には、①リスク分析、②リスク分散、③リスク耐性作り、の三つの方向性で考えるべきでしょう。

①リスク分析

現状の主要4ヶ国の国内外の情勢分析

→ 台湾:中国との関係(今日の香港は明日の台湾)

→ 中国:対米貿易摩擦による消費縮小と周辺国への圧力

→ 韓国:日本政府との関係、朝鮮半島情勢

→ 香港:中国との関係(係争長期化とアジア経済への影響)

②リスク分散

主要4ヶ国以外の開拓と誘客活動

東アジア圏(ベトナム・タイ・シンガポール・マレーシア)

→現状比率2%から10%まで引き上げ

北米&豪州圏(アメリカ・カナダ。オーストラリア)

→現状比率3%から12%まで引き上げ

③リスク耐性

ブランディングによる消費額志向の観光戦略

→安価で気軽なリゾート地からの脱却

→コト消費コンテンツの開発とプロモート

→ライフスタイル提案と住民のQOL

→クルーズ船の規制

→自然環境保護(レジ袋、ストロー、日焼け止め等)

例えば、台湾では政府が主導して②を行い、中国が行っている台湾への個人客渡航規制のマイナス影響を見事に打ち消しています。

沖縄や日本の場合、政府や行政にそれを期待するのは無理でしょうから、これらを実践するのは民間企業になるでしょう。小さな成功事例を積み上げ、ノウハウの横展開を実践すべく、弊社もクライアント企業の上記に取り組んでいます。詳しくは下記をご覧ください。

築山 大

琉球経営コンサルティング

![]()